Варианты предоставления кредита под строительство дома

Прежде чем взять кредит на строительство дома, стоит рассмотреть все варианты, которые предлагают крупные банки. Существуют определенные программы, которые имеют хорошие условия, но при этом предъявляют повышенные требования. После выполнения всех расчетов можно выбрать наиболее приемлемое решение.

Многие банки предоставляют кредит на строительство частного дома

Многие крупные банки сегодня предлагают несколько вариантов получения денежного кредита на строительство частного дома:

- обычная ипотека;

- потребительский кредит;

- ипотека, предполагающая заключение залогового дополнительного соглашения на частную недвижимость;

- ипотека с применением материнского капитала.

Каждый из предложенных вариантов имеет свои существенные преимущества и недостатки.

Потребительский кредит под строительство частного дома предполагает наименьший срок рассмотрения заявки. Здесь требуется предоставление минимального списка документов. Кредит является нецелевым, поэтому банк не интересуется вопросом о предназначении денежных средств. Однако, несмотря на это, здесь существует ряд недостатков:

- высокая процентная ставка, которая достигает 20%;

- кредит выдается на 10 лет;

- максимальная денежная сумма достигает 2 млн. рублей.

Молодые семьи часто используют средства из материнского капитала для строительства дома

Это хорошее решение для оформления кредита на строительство дачного участка.

На строительство загородного дома ипотека с оформлением залогового соглашения в отличие от потребительского кредита оказывается более выгодным вариантом. Здесь можно рассчитывать на получение более весомой денежной суммы, которая ограничивается стоимостью залога. Она выдается на более длительный период – до 30 лет. Процент по кредиту здесь составляет в среднем 18%, а в качестве залога может выступать собственная квартира, земельный участок или нежилой объект недвижимости.

Еще одним решением, которым часто пользуются молодые семьи, является использование средств из материнского капитала на кредит на строительство дома. Эти денежные средства могут быть применены для осуществления первого платежа, или погашения тела договора. Сертификат можно сразу использовать после его получения.

На момент оформления заявки на ипотеку заемщик предоставляет сотруднику банка сертификат. После этого представитель банка должен связаться с Пенсионным фондом и уточнить остаток денег, которые будут переведены на погашение кредитной задолженности.

При займе большой суммы банк требует залог

ТОП предложений по ипотеке 2021 года

- Юником24 >>> — сравнение, выбор и оформление ипотеки на все виды недвижимости в банках России (17 предложений с одобрением до 59% заявок). Сумма кредита: от 0,3 до 60 миллионов рублей. Срок кредита: от 1 года. Процентная ставка: от 0,1% до 18,89% годовых.

- Совкомбанк >>> — ипотека на все виды недвижимости. Сумма кредита: от 0,3 до 50 миллионов рублей. Первоначальный взнос: 10% — 30% от стоимости. Срок кредита: от 2 до 30 лет. Процентная ставка: от 0,01% годовых.

- БЖФ Банк >>> — ипотека на готовое и строящееся жильё. Сумма кредита: от 0,75 до 37,5 миллионов рублей. Первоначальный взнос: 20% — 30% от стоимости. Срок кредита: от 1 до 30 лет. Процентная ставка: от 9,9% годовых.

- Банк Открытие >>> — ипотека на вторичное жильё. Сумма кредита: от 0,5 до 50 миллионов рублей. Первоначальный взнос: 10% — 80% от стоимости. Срок кредита: от 3 до 30 лет. Процентная ставка: от 7,6% годовых.

- Росбанк >>> — ипотека на все виды недвижимости. Сумма кредита: от 0,3 до 12 миллионов рублей. Первоначальный взнос: от 0 до 50% от стоимости. Срок кредита: 3 — 25 лет. Процентная ставка: от 0,2% годовых.

Отделения и филиалы банков, предоставляющих услугу в Раменском

-

- Офис «Раменский

- Московская область, Раменское, улица Михалевича, 37

- Время работы:

- Пн—Пт: 10.00-19.00, Сб—Вс: выходной

-

- Доп.офис №9040/01901

- Раменское, улица Гурьева, 1Б/2

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 16:00

-

- Дополнительный офис «Раменский» Филиала «Центральный» Банка ВТБ (ПАО)

- Раменское, улица Карла Маркса, 4

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Раменское

- Московская область, Раменское, Красноармейская улица, 4Б

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 предпразд 09:30-19:00Сб 09:30-17:00 предпразд 09:30-16:00Вс выходной

-

- Отделение «Раменское»

- Московская область, Раменский район, сельское поселение Заболотьевское, село Новое, улица Карла Маркса

- 8 800 100-48-88

- Время работы:

- Пн.-Вс.: 10:00—21:00

В каком банке взять кредит на застройку

Среди всех предложений можно выделить два финансовых учреждения, предлагающих относительно выгодный кредит на строительство дома – Сбербанк и Россельхозбанк. Подробнее обратимся к предлагаемым продуктам каждого из них.

«Строительство жилого дома» в Сбербанке России предлагает потребителям оформление займа на следующих условиях:

- Срок заключения договора до тридцати лет.

- Внесение первоначального взноса в размере 20% от суммы займа.

- Минимальная сумма заёмных средств составляет триста тысяч рублей.

- Размер максимальной суммы выдачи кредита в пределах 75% от сметной стоимости будущего дома.

- Ставка по платежу в размере от 12% годовых

Видео описание

Наглядно про условия предоставления ипотеки от Сбербанка и Россельхозбанка на видео:

Следует отметить, что Сбербанк предлагает своим потребителям внесение выплат без комиссии и предоставление специальных условий для заёмщиков с текущим зарплатным проектом в том же банке.

Кроме того, относительно недавно Сбербанк представил новый продукт «Загородная недвижимость». Его ставка составляет от 11 до 14% годовых. В остальном по условиям этот проект схож с вышеописанным, кроме суммы первоначального платежа, которая составляет 25%.

Ипотека на частный дом в Россельхозбанке выдается на чуть менее выгодных условиях:

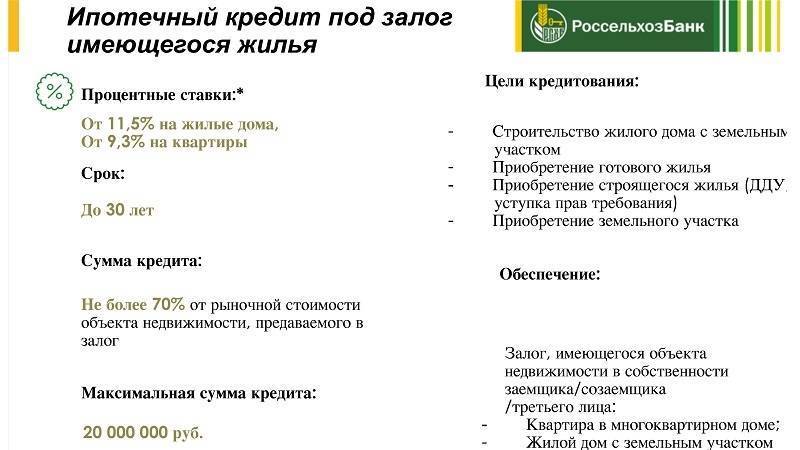

- Сроки действия договора не отличаются от предлагаемых Сбербанком и составляют тридцать лет.

- Размер выдачи кредитных средств начинается от ста тысяч рублей до двадцати миллионов при условии предоставления равноценного залогового имущества.

- Ставка по кредиту в этом случае будет составлять от 17 до 20% годовых.

- Размер первоначального взноса должен быть не менее 15%.

Также свои услуги по предоставлению ипотеки на строительство частного дома предлагают такие финансовые организации, как Юникредит, Форабанк, Дельтакредит и т.д. Основные требования к заемщику у них не особо отличаются от перечисленных.

Банки, которые оформляют кредит на строительствоИсточник kredityvopros.ru

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

- Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

- Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

- Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

- Осуществить заключение договора с рабочей бригадой.

- Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

- Дождаться принятия банком решения. Заключить договор кредитования.

- Передать в залог земельный участок посредством подписания закладной бумаги.

- Зафиксировать поступление средств на счёт.

Видео описание

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Как итог, возведение собственного жилья – трудоёмкий и затратный в плане ресурсов процесс, а рассчитывать на помощь банка можно только если человек подходит под выдвигаемые для получения займа требования. Если с этим проблем нет, то заемщику достаточно определиться с подходящим ему типом ипотечного кредитования, и после согласования деталей можно начать строительство дома.

Отделения и филиалы банков, предоставляющих услугу в Ногинске

-

- Дополнительный офис «Ногинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Ногинск, улица Рогожская, 64

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Ногинск

- Московская область, Богородский городской округ, Ногинск, Трудовая улица, 4А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Доп.офис №9040/01516

- Ногинск, улица 3-го Интернационала, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

-

- Мини-офис № 095

- Ногинск, улица 3-го Интернационала, 62

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Дополнительный офис Ногинск

- Ногинск, мкр. Ногинск-5, улица Рогожская, 85

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-30 до 17-00 (без перерыва)

Правила оформления

Претендентам на получение госсубсидии для строительства частного жилого дома необходимо подготовить полный пакет документов и обратиться в ведомство по месту жительства, принимающее решение о выделении финансовой помощи данной категории граждан.

Куда обращаться

Полная информация о субсидиях на строительство жилых домов в 2021 со ссылками на действующие нормативные документы федерального и регионального значения публикуются на сайтах местных органов власти (области, края, округа, республики, города, района). Там же указываются контакты, адреса и часы работы ведомств, занимающихся приемом заявок у граждан на получение субсидий.

В разных регионах это могут быть:

- центры государственной жилищной поддержки;

- отделы (управления, ведомства) по жилищным программам;

- департамент (комитет) имущественных отношений.

В некоторых регионах часть субсидий на строительство жилого дома граждане могут оформить через сеть государственных многофункциональных центров (МФЦ) «Мои документы».

Пакет документов

Полный перечень документов, необходимых для оформления заявки на получение субсидии, можно получить по месту их дальнейшей подачи.

Стандартно в пакет включаются:

- удостоверяющие личность всех членов семьи документы (паспорта, свидетельства о рождении);

- документы, подтверждающие «льготный» статус (удостоверения, справки, свидетельства);

- справки, подтверждающие доход (с места работы) и наличие собственных средств (банковская выписка);

- подтверждение стесненных условий проживания (отсутствия жилья в собственности в должном объеме) – выписки из реестров недвижимости, БТИ, земельных комитетов;

- подтверждение предоставления кредита или займа (от банка или физического лица) с точным указанием возможной суммы кредитования.

При себе необходимо иметь все оригиналы предоставляемых документов, а также их копии хорошего качества (четкие, без помарок, подчисток и правок). Специалист, принимающий пакет, проверит все оригиналы на подлинность и вернет владельцу, а копии приложит к заявлению на получение субсидии. Заявление заполняется строго по установленной форме, в которой законом не допускается указание неполной либо недостоверной информации.

Материалы по теме

Пред. След. 1 из 50

Сроки рассмотрения и принятие решения

Обычно срок рассмотрения заявления на выделение субсидии составляет 10-20 календарных дней (может отличаться «на местах»). Положительное или отрицательное решение сообщается заявителям по смс или на электронную почту. Также списки утвержденных на получение бюджетной помощи обычно публикуются на сайте местных органов власти.

Требования кредитора

Взять кредит на покупку дома в Сбербанке сможет далеко не каждый. Банковская инструкция значительно сужает круг лиц, рассматриваемых в качестве заемщика или поручителя.

Особыми характеристиками должен обладать также объект недвижимости, предназначенный для залога и/или покупки.

Кто может быть заемщиком

Сбербанк предъявляет к претендентам на роль заемщика довольно лояльные требования. А именно:

- Российское гражданство. Иностранные резиденты не смогут получить ипотеку, даже если они имеют постоянную прописку на территории РФ.

- Возраст. На положительное решение могут рассчитывать лица, которым уже есть 21 год и не будет на момент погашения займа более 75 лет. Таким образом, кредит на 30 лет может взять человек не старше 45. В противном случае срок договора придется сократить.

- Стаж. Не менее чем за 6 месяцев до обращения в банк, необходимо официально трудоустроиться. При этом, общий трудовой стаж за последние 5 лет должен превышать 1 год. Для участников зарплатных проектов Сбербанка это требование не является обязательным.

Созаемщики

Для снижения рисков по не возврату долга, банк продумывает различные варианты подстраховки. Конечно, в случае возникновения просрочки, можно продать залоговое имущество. Однако, это довольно трудоемкий и длительный процесс, который запускается обычно в случае крайней необходимости.

Гораздо проще, в период финансовых трудностей у заемщика, предъявить требование по уплате долга к Созаемщику, так в ипотечных документах именуют поручителя. Оба, из названых субъектов, подписывают кредитный договор и несут солидарную ответственность по нему. Требования кредитора к ним тоже одинаковые.

Физическое лицо, которое будет оформлять на себя приобретаемое имущество и делать платежи от имени всех созаемщиков, называется титульный заемщик.

Это правило не применяется только в случае отсутствия у мужа (жены) гражданства РФ и наличия брачного контракта, регламентирующего имущественные отношения пары.

Привлечение дополнительных лиц может быть выгодно и для заемщика тоже. Ведь тогда в расчет суммы кредита войдут совокупные заработки каждого из созаемщиков. Согласно регламенту Сбербанка, таких физических лиц разрешено привлекать не более 3 человек.

Требования к объекту недвижимости

Обеспечением по ссуде может быть земельный надел и/или дом, купленные на кредитные деньги, а также иное недвижимое имущество, принадлежащее заемщику, его супругу или родственнику.

Процедуру одобрения должен пройти не только потенциальный заёмщик, но и объект недвижимости, предназначенный для залога. Соответствующее решение принимает юридический отдел банка на основании экспертизы документации.

Критериями для оценки обеспечения являются:

- фактическое состояние и степень износа строения;

- конструктивные особенности (фундамент, кровля, этажность);

- наличие коммуникаций или возможности подключения;

- благоустройство прилегающей территории;

- местонахождение;

- транспортная доступность.

Документы на земельный участок, входящий в общую массу приобретаемого недвижимого имущества, тоже должен быть правильно оформлены. Согласно генеральному плану местности и результатам межевания, земельный надел должен иметь четкие границы по всему периметру. Для продажи подходит только участок находящийся в собственности продавца, а не в аренде.

Оформите ипотеку

Если собрать деньги на строительство своими силами не удается, стоит оформить ипотеку. Сегодня многие банки выдают займы для возведения недвижимости. Минус в том, что для получения суммы от 1 млн. рублей придется подтвердить платежеспособность или передать ликвидный залог. Выделим ряд альтернативных вариантов:

- Использование маткапитала для стартового платежа.

- Выбор накопительного счета. Сначала клиенты банка собирают определенную сумму, а после берут кредит на недостающие средства.

- Участие в государственной программе для молодых и малообеспеченных семей. В таком случае можно получить субсидию или ипотеку под более выгодный процент.

Если ни один из рассмотренных выше путей не подходит, стоит оформить обычный кредит. Но учтите, что первый этап — сбор денег на строительство, ведь для оформления займа придется внести авансовый платеж в размере 10-20% (иногда больше).

Выделим несколько предложений, актуальных на март 2018 года

- Ипотека «На строительство дома» от Запсибкомбанк. Здесь размер займа не ограничен, авансовый платеж от 20%, а ставка 10,5%. Из требований — возраст от 20 лет, справка о доходах и наличие залога (выступает сама недвижимость).

- Ипотека «Строительство жилья» от банка Центр-инвест. Деньги выдаются под 11,13%. Сумма от 300 тысяч рублей. Авансовый платеж — от 10 процентов и больше. Для оформления заемщик должен быть в возрасте от 18 лет, передать справку о доходах и иметь стаж от полугода на последней работе.

- Ипотека «Строительство дома» от Дельта-Кредит. Плюс этого предложения — низкая процентная ставка (от 8,25%). Минимальная сумма займа от 0,3 млн. рублей. Минус в том, что придется внести авансовый платеж в размере от 50% и более. Период оформления договора — от года до 25 лет. При выдаче займа банк выдвигает ряд условий. В частности, возраст заемщика от 20 лет (не меньше) и справка о доходах.

Отделения и филиалы банков, предоставляющих услугу в Балашихе

-

- Доп.офис №9040/00104

- Балашиха, мкр. Железнодорожный, улица Советская, 6/17

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:30Вт.:с 08:30 до 19:30Ср.:с 08:30 до 19:30Чт.:с 08:30 до 19:30Пт.:с 08:30 до 19:30Сб.:с 08:30 до 19:30

-

- Операционный офис Балашиха

- Балашиха, проспект Ленина, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 9-00 до 15-00 (без перерыва)

-

- Отделение «Балашиха»

- Балашиха, мкр. Железнодорожный, улица Советская, 3

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-19:00Сб: 11:00-16:00

-

- Дополнительный офис «Балашихинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Балашиха, проспект Ленина, 21

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00 перерыв: 14:15—15:00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Балашиха

- Балашиха, проспект Ленина, 25

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 предпразд 09:30-19:00Сб 09:30-17:00 предпразд 09:30-16:00Вс выходной

Условия получения помощи

Чтобы претендовать на господдержку, необходимо соответствовать определенным критериям. Это необходимо помнить каждому человеку, интересующемуся, как получить субсидию на строительство жилого дома.

Условия получения субсидии могут отличаться в зависимости от программы, по которой гражданин претендует на субсидию. Перечислим общие принципы получения госпомощи. Каждый из нижеперечисленных пунктов следует подтвердить документально, при необходимости:

- Привязка к субъекту федерации. Заявление писать следует в ту администрацию, на подведомственной территории которой планируется стройка.

- Необходимо признание семьи или отдельного гражданина нуждающимся в улучшении жилищных условий.

- Необходимо иметь разрешение на возведение здания. Документ должен быть действующим.

- Земля под застройку. Нужно подтвердить, что участок состоит в собственности семейства или находится в ином законном пользовании.

- Допускается долгосрочная аренда. Кроме того, необходимо, чтобы земля имела соответствующую категорию: под застройку или для ведения личного подсобного хозяйства.

- Необходимо подтвердить, что семья имеет достаточный доход для получения кредита или иного получения денежных средств для строительства.

- Госорганы могут принять и одобрить только одно заявление на один дом.

- Предоставленная документация проверяется на соответствие современным техническим и санитарным требованиям. Они утверждаются местными органами власти на основании действующего законодательства.

- Площадь постройки должна соответствовать нормативам.

- Заявитель обязан проживать (иметь регистрацию) в регионе обращения более одного года.

Каждый из необходимых критериев о соответствии участников программе специалисты администрации проверят. Если найдут в документах ошибки, сочтут их обманом, то откажут в предоставлении субсидии.

Дополнительными критериями для участия в программе могут быть, например, возраст (программа «Молодая семья»), наличие льготного удостоверения (ликвидаторы катастрофы ЧАЭС, ветераны), наличие почетного звания или справки МСЭ о наличии инвалидности.

Прежде чем начать собирать документы, необходимо взять перечень необходимых документов у сотрудника администрации или иного органа, предоставляющего субсидию.

Куда обращаться за назначением

Сразу субсидия на строительство дома не выдается. Государственные органы должны сначала рассмотреть ваше заявление, изучить основания, выяснить, будут ли расходы целевыми.

То есть, гражданин должен обозначить свою проблему перед местной администрацией.

Именно туда и следует обратиться.

План действий:

- Идите в местную администрацию или иной орган предоставляющий целевую субсидию.

- Выясните, кто отвечает за работу жилищной комиссии.

- При себе следует уже иметь пакет документов.

- Покажите их специалисту, попросите, чтобы проконсультировал вас на предмет получения помощи.

- Если документы соответствуют законодательству и в регионе вашего проживания действует подходящая вам соцпрограмма – пишите заявление.

- Если специалист попросит принести дополнительные документы, просьбу необходимо выполнить и собрать полный пакет документов.

- Соберите недостающие бумаги.

- Повторите попытку.

Финансовых решений по нашему вопросу местная администрация не принимает. Специалист формирует пакет документов и отправляет их в область. Там специальная комиссия, работающая при департаменте строительства и жилищно-коммунального хозяйства, их рассмотрит. На это отводится 30 дней.

Когда решение будет принято, заявителя обязательно оповестят. Ответ обязаны предоставить письменно в течение пяти дней с момента принятия решения.

Проверьте правильность написания домашнего адреса в заявлении, чтобы письмо-ответ не потерялось.

Отделения и филиалы банков, предоставляющих услугу в Пушкино

-

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

-

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Отделение «Пушкино»

- Пушкино, мкр. Заветы Ильича, улица Чехова, 16

- +7 496 535-10-68

- Время работы:

- Пн.-Пт.: 08:00—19:00Сб., Вс.: 09:00—18:00

-

- Доп.офис №9040/00844

- Пушкино, Московский проспект, 11А

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% — 0,5% — если у вас есть зарплатной карты; +1% — на период, пока вы не зарегистрировали ипотеку; +1% — если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 — в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Плюсы и минусы ипотеки на строительство

В основных достоинствах ипотечного кредитования для возведения дома – получение средств несколькими траншами в зависимости от сложности выполняемых работ и этапов. В плюсах также отсутствие обязательного первоначального взноса за исключением некоторых кредитных учреждений.

Для потребителей такой вид кредитования подразумевает получение недвижимости, удовлетворяющей по всем критериям – от размеров комнат до этажности и планировки. Заявитель самостоятельно решает, как будет выглядеть завершенный дом.

Основными недостатками такой ипотеки являются:

- повышенный годовой процент;

- большой срок рассмотрения сметы;

- обязательный залог дома после завершения строительства до момента полного погашения долга.

Важно! При высоком годовом % ипотека в несколько частей не создает большой ежемесячный взнос. Заемщик получает небольшие суммы на текущие расходы и вправе погасить их до взятия второй, третьей части

Рискует ли получатель ипотеки?

Многие люди обеспокоены возможными рисками, которые и являются главным препятствием при оформлении ипотеки. Наибольшие переживания связаны с тем, что в случае оформления залога и при отсутствии возможности уплатить ежемесячные взносы человек теряет собственную недвижимость. Но на эту ситуацию можно взглянуть и с другого ракурса.

Многие люди обеспокоены возможными рисками, которые и являются главным препятствием при оформлении ипотеки. Наибольшие переживания связаны с тем, что в случае оформления залога и при отсутствии возможности уплатить ежемесячные взносы человек теряет собственную недвижимость. Но на эту ситуацию можно взглянуть и с другого ракурса.

В случае, когда владелец ипотеки утрачивает возможность оплачивать ежемесячные взносы, он имеет возможность перепродать недостроенный частный дом. Спрос на подобную недвижимость вполне высокий для нашего рынка. А незакрытую ипотеку легко переоформить на нового хозяина. В таком случае вы не потеряете ровным счетом ничего и риск сведен к абсолютному минимуму.

Оформление ипотеки – это очень выгодное и достойное предложение для тех людей, кто нуждается в этих деньгах. За счет них вы сможете построить и обустроить свой новый дом. Просто будьте более внимательны при изучении ипотечных предложений разных банков. Выбирайте ту ипотеку, которая более выгодна по условиям и доставит вам меньше всего неудобств. Желаем удачи!

Рекомендуем:

Дом из ЛСТК — строительство дома по новой технологии

Дом из ЛСТК — строительство дома по новой технологии

Проекты домов из газобетона: строительство современного загородного жилья

Проекты домов из газобетона: строительство современного загородного жилья

Стало известно, когда восстановится вторичный рынок жилья после карантина

Стало известно, когда восстановится вторичный рынок жилья после карантина

Соковыжималка для томатов: лучший способ получения домашнего сока

Соковыжималка для томатов: лучший способ получения домашнего сока

Обзор сплит-системы Hyundai H AR21 12H: достойная альтернатива флагманам

Обзор сплит-системы Hyundai H AR21 12H: достойная альтернатива флагманам

Одноэтажные финские дома: доступное, качественное и экологичное жилье

Одноэтажные финские дома: доступное, качественное и экологичное жилье

Как построить свой дом своими руками и как это сделать дешевле

Как построить свой дом своими руками и как это сделать дешевле

Строительство бани из бруса своими руками на дачном участке

Строительство бани из бруса своими руками на дачном участке

Какая краска для дерева для наружных работ лучше: основные виды составов

Какая краска для дерева для наружных работ лучше: основные виды составов

Деревянные душевые кабины для дачи: строительство летнего душа своими руками

Деревянные душевые кабины для дачи: строительство летнего душа своими руками